サービス概要

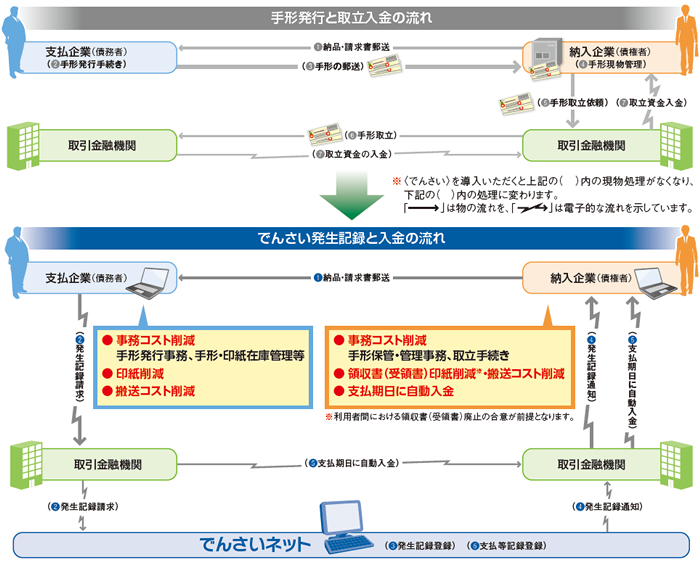

手形や指名債権(売掛債権等)が抱える問題を克服し、事業者の資金調達の円滑化を図ることを目的として創設された新たな金銭債権です。

電子債権記録機関が作成する記録原簿に電子的な記録を行うことにより、債権の権利内容が定められます。

全国銀行協会が設立した電子債権記録機関が株式会社全銀電子債権ネットワーク(でんさいネット)で、「でんさいネット」による電子記録債権を〈でんさい〉といいます。

支払い企業へ「3つ」のメリット

納入企業へ「5つ」のメリット

〈でんさい〉なら債権取引にかかるコストの削減につながります。

主なサービス内容

| 内容 | ご利用形態 | 制約条件 | |||

| ai-mo ※1 |

窓口 | ||||

| 発生記録 請求 |

債務者請求方式 ※2 |

「でんさい」を発生させることができます。 | ○ | ○ | 債権金額:1万円未満または100億円以上は不可 支払期日:発生日から7営業日目未満または10年超は不可 |

| 債権者請求方式 ※2 |

|||||

| 譲渡記録請求 | 受取った「でんさい」を譲渡することができます。分割譲渡も可能です。なお、原則として、保証が随伴します。 | ○ | ○ | 分割譲渡の場合、譲渡債権金額が1万円未満は不可 ただし、分割譲渡された残りの金額は1万円未満でも可 支払期日6営業日前から支払期日後2営業日の間は、譲渡不可 |

|

| 通常開示 | 記録債権の内容の照会ができます。 | ○ | ○ | ||

| 口座間送金決済 | 支払期日に債務者から最終債権者に対して送金により決済します。 | - | - | ||

※1 「ai-mo」とはあわぎんインターネットバンキングの愛称です。なお、でんさいは「ai-mo(法人向け)」のみご利用可能です。

※2 約束手形に代わるものが債務者請求方式で、為替手形に代わるものが債権者請求方式です。

なお、債務者請求方式は発生記録の作成に当り相手企業の承諾を必要としないのに対し、債権者請求方式の場合は相手企業の承諾が必要となります。

また、債権者請求方式は金融機関のオプション機能になっておりますので、債権者請求方式をご利用の場合、債務者の取引金融機関が同方式に対応している必要があります。

ご用意いただく書類等

| 内容 | |

| ご利用 いただくための要件 |

1:法人、個人事業主、国、地方公共団体 2:本邦居住者 3:反社会的勢力に属さないことなど、利用者としての適格性に問題がないこと 4:当行に決済の口座を開設いただいていること 5:債務者・融資利用される場合、当行所定の基準を満たしていること 6:でんさいネットによる債務者利用停止措置中でないこと 7:破産・廃業等していないこと |

| ご利用 いただくために必要な 提出書類 |

1:あわぎん〈でんさい〉サービス利用申込書 2:利用者情報の取扱いに関する同意書 3:本人確認書類(個人の場合) 4:登記事項証明書(法人の場合)※ 5:印鑑証明書※ |

※債務者利用の場合に必要となります。

お申込みからご利用開始までの流れ

受付時間 / 土・日・祝日を除く9:00~17:00