気候変動への対応

阿波銀行は、環境・気候変動への対応を優先的に取組むべき重要な課題であると考えており、2021年6月に「TCFD(気候関連財務情報開示タスクフォース)※」の提言に賛同しています。

当行は、気候変動リスク低減に向けた取組みや情報開示の重要性を認識し、ISSB基準を参考に気候変動に関する情報開示を充実してまいります。

※2015年に金融安定理事会(FSB)の下に設置された、金融市場の安定化(十分な情報開示による効率的な資本配分)の観点から、企業の気候変動リスク・機会の情報開示を推奨する国際的な支援組織。

TCFDは2023年10月に解散し、企業の気候関連開示の進捗のモニタリングは、2024年1月にISSB(国際サステナビリティ基準審議会)へ移行されています。ISSBは、TCFD提言を基礎に、IFRS第2号「気候関連の開示」を公表しています。

| 1.ガバナンス | ・気候変動への対応については、頭取を議長とする常務会等において協議・決定を行い、四半期毎にSDGsの取組状況として、取締役会に報告しています。気候変動への対応については、頭取を議長とする常務会等において協議・決定を行い、四半期毎にSDGsの取組状況として、取締役会に報告しています。 |

|---|---|

| 2.戦略 |

気候変動に関するリスクおよび機会を特定し、経営戦略に反映しています。 |

| 3.リスク管理 |

|

| 4.指標と目標 | ・地球温暖化対策の国際枠組みである「パリ協定」の目標達成と地域の脱炭素社会の実現に向け、中・長期KPIとして「CO2排出量削減目標」を定めています。

【中期目標】

【ESG投融資目標残高】 |

各開示項目の主な取組み

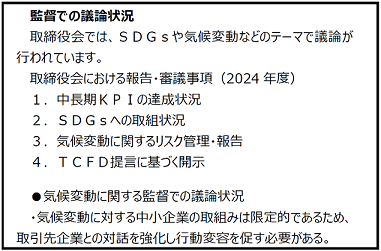

1.ガバナンス

当行は2009年6月に「環境方針」を制定し、環境保護活動に取組んできました。気候変動への対応を経営の重要課題と認識し、2021年6月には「TCFD提言」への賛同を表明しています。

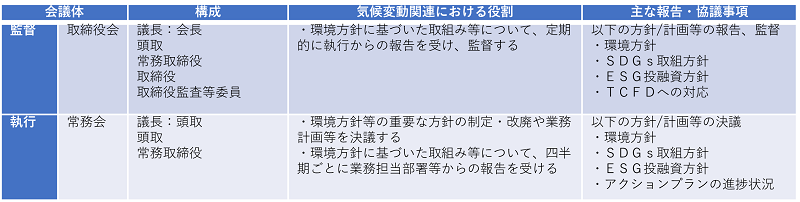

気候変動は地域社会、お客さまおよび当行に重大な影響を及ぼすリスクである一方で、新たな事業機会にも繋がります。気候変動リスクの識別・評価・機会や各種の施策、目標等の設定については、TCFDワーキンググループで検討しています。その内容は頭取を議長とする常務会等において協議・決定し、今後の経営戦略やリスク管理に反映しています。また、気候変動関連の課題を含むSDGs/ESGへの取組みに経営陣が適切に関与していくために、四半期ごとにSDGsの取組状況として取締役会に報告しています。

引き続き、気候変動をはじめとする環境問題についての重要施策や取組みについては、その内容を取締役会に付議・報告し、適切に推進していきます。

2.戦略

当行は、気候変動に関するリスクおよび機会を特定し、経営戦略に反映しています。

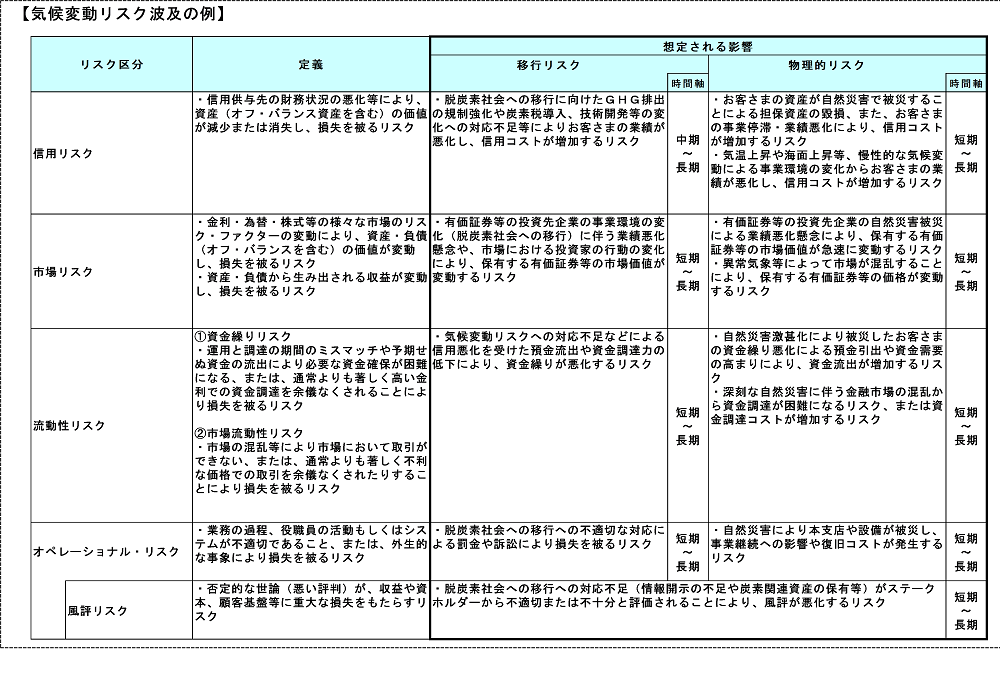

■リスク

気候変動に関するリスクには、気候関連の規制強化や脱炭素社会への移行に伴うリスク(移行リスク)と、気候変動に伴う自然災害や異常気象の増加等による物理的な被害に伴うリスク(物理的リスク)の2つがあります。これらのリスクについて、自行の事業活動への影響と、融資先が影響を受けることに伴う影響の両方について把握し、対応する必要があります。

| リスクの分類 | 主なリスク | 時間軸 | |

|---|---|---|---|

| 移行リスク | 政策・法規制 |

・GHG排出規制の強化、炭素税の導入等、脱炭素社会への移行に伴う政策変更や規制強化等により、お客さまの事業活動や財務内容が(ネガティブな)影響を受けて信用コストが増加 | 短期~長期 |

| 技術・市場 | ・技術革新や技術転換への対応の遅れや、消費者の嗜好の変化に伴う既存商品・サービスの需要減少が、お客さまの事業活動や財務内容に(ネガティブな)影響を与えることにより信用コストが増加 | 中期~長期 | |

| 評判 | ・当行の気候変動に対する取組みや情報開示が、外部ステークホルダーから不適切または不十分と評価されることにより、評判が悪化し株価が下落 | 短期~長期 | |

| 物理的リスク | 急性 | ・気候変動に起因する自然災害の増加により、お客さまの事業活動が中断・停滞し、業績が悪化することで信用コストが増加 ・大規模な自然災害等により、お客さまが保有する不動産等の担保価値が毀損することで信用コストが増加 ・大規模な自然災害等により、当行の営業拠点、施設・設備が毀損 ・当行の職員やその生活拠点が被災することにより、事業継続性に影響 |

短期~長期 |

| 慢性 |

・平均気温の上昇や海面上昇等、長期的なパターンの変化に伴うお客さまの業績悪化により信用コストが増加 |

中期~長期 | |

(1)移行リスク

当行は、移行リスクの把握にあたり、気候関連の規制強化や脱炭素社会への移行による影響が大きいセクターであることと、当行の融資ポートフォリオにおける構成割合の2点を踏まえ、分析対象セクターとして、「電力」「海運」「陸運」を選定しました。

分析対象の3セクターについて、IEA(International Energy Agency:国際エネルギー機関)のNet Zero Emissions by 2050(1.5℃)シナリオ等を踏まえ、財務インパクトの影響について分析を行っています。

| シナリオ | IEA によるNet Zero Emissions by 2050〈1.5℃〉シナリオ 等 |

|---|---|

| 分析方法 | ①リスク重要度評価 気候変動に関する各リスク・機会が、分析対象セクターの事業に与える影響の定性的分析を行い、重要度を評価 ②シナリオ群の定義 各シナリオ(主に1.5℃の世界)における、リスク・機会項目に関するパラメータの客観的な将来情報を入手し、セクターへの影響をより具体化 ③事業インパクト評価(定量分析) 分析対象セクターにおけるサンプル企業の将来財務諸表を推計 ステップ1:外部環境の変化のみを反映 ステップ2:外部環境の変化を踏まえた企業の対応状況も反映 ステップ3:ステップ2の状況で再度、外部(マーケット環境等)の影響も反映 ④当行財務への影響度評価 対象セクターの事業インパクト評価を踏まえ、当行の財務への影響を推計 |

| 対象セクター | 電力、海運、陸運 |

| 対象期間 | 2050年まで |

| 分析結果 | 信用コスト増加額 最大約39億円 |

(2)物理的リスク

当行の事業活動に対する直接の物理的リスクとして、自然災害による本支店等の設備への被害、当行グループ役職員への人的被害が想定されます。これらのリスクについては、「業務継続計画(BCP)」を含む対応マニュアルの整備および災害対応訓練等を通じた災害対策の実効性向上や、本部建物が被災した場合に備えた2拠点化等を実施しています。

また、異常気象の発生による深刻な洪水等により、取引先の社屋や工場が被災することが想定されます。これにより、担保不動産の毀損や、休業による売上減少等が発生し、結果として当行の信用コストが増加することが想定されます。これらのリスクの把握については、IPCC(Intergovernmental Panel on Climate Change:国連気候変動に関する政府間パネル)のRCP(代表的濃度経路)8.5シナリオ(4℃シナリオ)等を踏まえ、財務への影響分析を行っています。

| シナリオ | 国連気候変動に関する政府間パネル(IPCC)のRCP(代表的濃度経路)8.5シナリオ(4℃シナリオ)等 |

|---|---|

| 分析方法 |

|

| 分析対象 | 洪水 |

| 対象期間 | 2050年まで |

| 分析結果 | 信用コスト増加額 最大約54億円 |

(3)炭素関連資産の集中度合

炭素関連資産※(エネルギー・電力、運輸、素材・建築、農業・食糧・林業)[ただし再生可能エネルギー向けの貸出等を除外]の総貸出金に占める割合は39.6%です。

※当行の業種分類から、TCFD提言の炭素関連資産の該当業種を選定し集計

■機会

お客さまの気候変動への適応力向上や脱炭素社会への移行を踏まえた取組みを積極的に支援するため、サステナブルファイナンスのラインナップを強化しています。また、お客さまのサステナブル経営を後押しし、脱炭素社会への移行等に伴う経営課題の解決に向け一緒に取組む伴走型支援を提供し、ビジネス機会の拡大につなげていきます。

| カテゴリー | 商品名 | 特徴 |

|---|---|---|

| サステナビリティ全般 | あわぎんサステナビリティリンクローン | 融資先企業のサステナビリティに関する戦略と目標(SPTs)の達成状況に応じたインセンティブを付与することで、企業の取組みを支援 |

| ソーシャル | あわぎんソーシャルローン | 資金使途をソーシャルプロジェクトに限定し、お客さまの社会課題解決に向けた取組みを支援 |

| グリーン | あわぎんグリーンローン | 資金使途をグリーンプロジェクトに限定し、お客さまの気候変動への適応力向上や脱炭素化に向けた取組みを支援 |

※あわぎんサステナブル関連ローンに対しては、株式会社格付投資情報センター(R&I)より国際的なグリーンローンやソーシャルローン等の原則および環境省のガイドラインに整合的である旨の第三者意見を取得しています。

3.リスク管理

■リスク管理態勢

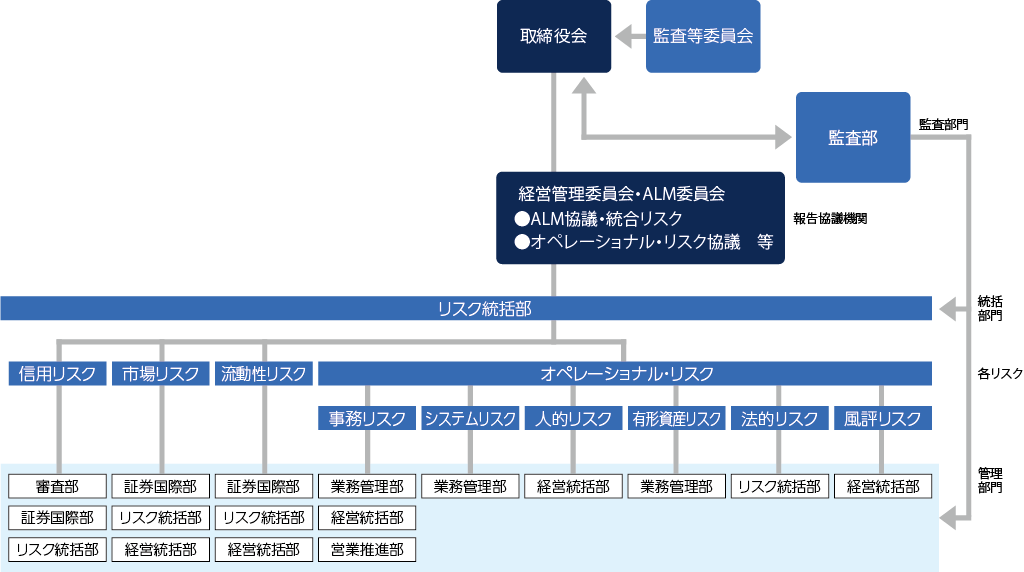

当行は、統合的リスク管理態勢において、信用リスク、市場リスク、流動性リスク、オペレーショナル・リスクのリスク区分で管理しており、気候変動はこれらのリスクに対し、さまざまな経路を通じて影響を及ぼします。当行は、統合的リスク管理のリスク区分に基づいて気候変動に関するリスクを識別したうえで、シナリオ分析等の実施によりリスク評価を行う等、適切に管理する態勢の構築に取組んでいます。

また、各リスク管理部門において業務内容や保有するリスクの規模・態様に応じた適切なリスク管理を行うとともに、リスク統括部が銀行全体のリスク管理を統括する態勢としています。

■投融資方針の制定

環境や社会のさまざまな課題解決に向けて責任ある投融資を行うため、「あわぎんESG投融資方針」を定めています。投融資方針を明確にし、適切にモニタリングすることで、当行投融資による環境・社会への影響を低減・回避するよう努めています。境や社会のさまざまな課題解決に向けて責任ある投融資を行うため、「あわぎんESG投融資方針」を定めています。投融資方針を明確にし、適切にモニタリングすることで、当行投融資による環境・社会への影響を低減・回避するよう努めています。投融資方針を制定した2021年11月以降、あらたに「2.支援を回避する事業」に該当する投融資は行っておりません。

【あわぎんESG投融資方針】

阿波銀行は、伝統的営業方針である「永代取引」の理念のもと、本方針に基づいた投融資を通じて、環境や地域社会が抱える課題の解決に貢献し、持続可能な社会の実現と企業価値の向上に努めてまいります。

1.積極的に支援する事業

(1)地域の産業振興と持続的な発展に寄与する事業

(2)環境保全や環境負荷軽減に寄与する事業

(3)健康で豊かな人生100年時代に寄与する事業

(4)社会のインフラの維持・発展や地域の防災・減災に寄与する事業

2.支援を回避する事業

(1)石炭火力発電事業

石炭火力発電の新規建設事業に対する投融資は原則行いません。

ただし、国際的ガイドライン(※)や当該国のエネルギー政策等に則り、環境への影響や発電効率等を考慮した厳格な基準を満たす事業については、慎重に検討します。

(2)兵器製造関連事業

核兵器・生物化学兵器等の大量破壊兵器や対人地雷・クラスター弾など、非人道的兵器の開発・製造等を行う事業には投融資を行いません。

(3)人権侵害や環境破壊等につながる事業

人権保護や資源保全の観点から、違法労働や違法伐採の可能性が高い事業には投融資を行いません。

※OECD公的輸出信用アレンジメント等

4.指標と目標

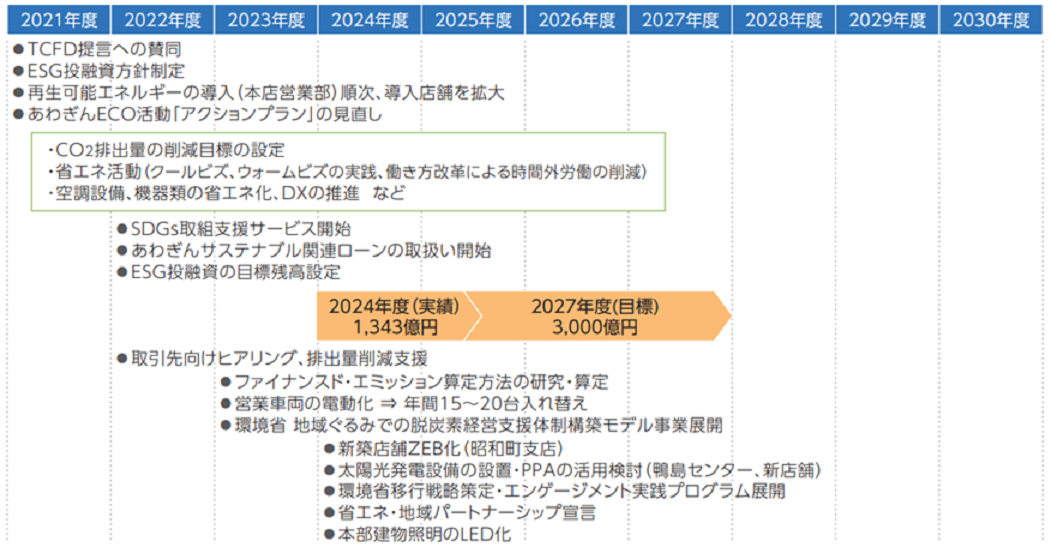

当行は、持続的な社会の実現のため、地域の一員として環境保全活動に取組むことや銀行業務を通じたお客さまの環境保護活動の支援が重要と考えております。2009年6月に「環境方針」を制定し、当方針にもとづくアクションプランとして、クールビズ、ウォームビズやライトダウン運動など、電力消費削減に向けた取組みを行っています。また、地球温暖化および気候変動への一層の取組みが求められていることを踏まえ、2021年12月に、アクションプランにおける電力使用原単位の目標を引き上げ、新たにCO2排出量に対する目標を設定しました。

■CO2排出量の削減

当行は、地球温暖化対策の国際枠組みである「パリ協定」の目標達成と地域の脱炭素社会の実現に向け、中・長期KPIとして「CO2排出量削減目標」を定めています。

【中期目標】

①2030年度における当行のCO2排出量を2013年度比で50%以上削減する。

②2030年度における当行のエネルギー使用量を2013年度比で23%以上削減する。

【長期目標】

2050年度における当行のCO2排出量を実質ゼロにする。

| 2013年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 | ||

|---|---|---|---|---|---|---|

| Scope1 (直接的排出) | 677 t | 531 t | 507 t | 483 t | 468 t | |

| Scope2 (間接的排出) | 7,609 t | 5,219 t | 4,374 t | 3,271 t | 3,593 t | |

| 小計 | 8,286 t | 5,750 t | 4,881t | 3,754 t | 4,061 t | |

| 削減実績 ※1 | 100.0 | ▲30.6% | ▲41.1% | ▲54.7% | ▲51.0% | |

|

|

2021年度 | 2022年度 | 2023年度 | 2024年度 | ||

| 1.購入した製品・サービス | コピー用紙等 | 1,226 t | 1,239 t | 1,026 t | 1,132 t | |

| 2.資本財 | 事業用建物 | 5,520 t | 4,427 t | 3,505 t | 3,136 t | |

| 3.Scope1,2 に含まれない燃料およびエネルギー関連活動 | 購入した電気 | 659 t | 624t | 596 t | 564 t | |

| 4.輸送・配送(上流) | 輸送 | 805 t | 800 t | 793 t | 767 t | |

| 5.事業活動から出る廃棄物 | 廃棄物全般 | 19 t | 20 t | 15 t | 13 t | |

| 6.社員の移動に伴うエネルギー消費 | 出張 | 260 t | 327 t | 206 t | 221 t | |

| 7.雇用者通勤 | 出勤 | 335 t | 333 t | 345 t | 433 t | |

|

15.投融資(※2) |

事業法人向け融資 |

ー | ー | ー | ー | |

| 小計 | 8,825 t | 7,770 t | 6,486 t | 6,266 t | ||

| 合 計 (Scope1+Scope2+Scope3) | 14,575 t | 12,651 t | 10,240 t | 10,327 t | ||

(※1)削減実績は、2013年度を基準年(100)とした場合の削減割合

(※2)Scope3・カテゴリー15の試算 2023年度 1,498,986t‐CO2、2024年度 1,473,979t‐CO2

2024年3月末および2025年3月末時点で当行の保有する各融資先の最新決算情報に基づく融資残高・売上高等を用いて試算しました。今後国際的な基準の明確化に対する議論が進む中で情報収集・精緻化を図ってまいります。

■ESG投融資

ファイナンスを通じたお客さまのサステナビリティへの取組みを支援するため、ESG投融資の目標を定めています。

2024年度 ESG投融資実績残高 1,343億円 (うち環境分野 578億円)

2025年度 ESG投融資目標残高 2,000億円

2027年度 ESG投融資目標残高 3,000億円

※ESG投融資額とは、外部評価のあるESG関連投融資と定義し、①グリーンローン、②グリーンボンド(サステナビリティボンドを含みます)、③ソーシャルローン、④ソーシャルボンド、⑤サステナビリティ・リンク・ローン、⑥ サステナビリティ・リンク・ボンド、⑦トランジション・ファイナンス、⑧ ①~⑦に準じる投融資の合計額を目標に設定。

【トピックス】

1.太陽光発電設備

阿波銀行は、気候変動対策の一環として、2024年5月、鴨島センターに太陽光発電設備を設置しました。未利用地を活用し、オンサイト方式(自家消費型)の太陽光発電設備を設置することで、同センターで使用する電気使用量およびCO2排出量の削減を図っています。

【発電量】 765,288kwh / 年 【CО2排出量削減効果】 約420 t

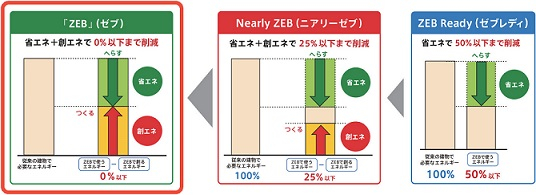

2.昭和町支店をZEB店舗として移転

2025年1月、昭和町支店(徳島県徳島市)をZEB店舗として新築移転しました。

ZEBとは、Net Zero Energy Building(ネット・ゼロ・エネルギー・ビルディング)の略称で、快適な室内環境を実現しながら、省エネによって使うエネルギーを減らし、創エネによって使う分のエネルギーをつくることで、エネルギー消費量を正味(ネット)でゼロにすることをめざした建物であり、徳島県内の金融機関として初めてZEB認証の取得しました。

3.電気自動車

走行中にCO2を排出しない電気自動車を順次導入しています(2025年3月末時点30台)。

給電設備を県内外17か所(本店、福島支店、小松島支店、阿南支店、東大阪支店等)に設置し長距離走行も可能な体制構築に努めています。

4.LED化および空調設備の更新

本部や営業店の空調設備の更新およびLED化を順次進め、明るく快適な室内環境の実現を図っています。

5.「省エネ・地域パートナーシップ」の取組み

「省エネ・地域パートナーシップ」の取組みの一環として、「脱炭素経営入門セミナー ~省エネ診断と省エネ補助金活用の実践ガイド~」と題したセミナー等を開催しています。

自社の温室効果ガス排出量を「知る⇒測る⇒減らす」と進めていくにあたり、まずその第一歩として「省エネ診断」を行うことが重要です。省エネ診断では、現地調査や情報収集を行いエネルギー使用状況を把握した上で省エネできる項目を洗出し、改善項目の提案が行われます。今後もパートナー機関と連携し、省エネ・脱炭素を推進していきます。

6.エコキャップのリサイクル(サーキュラーエコノミーの取組み)

日頃集めたペットボトルキャップを各地域の取引先でもある回収業者へ定期的に持ち込みリサイクルしています。

身近にできることを通じて、ゴミの減量化や循環経済の促進に寄与することなどに関する職員の意識が醸成されています。