教育資金贈与専用口座(ふれ藍)

お申込対象期間 2026年3月31日まで

2026年4月1日以降、新規申込および追加贈与の受付を終了しています。

ご活用のメリット

- 必ず教育資金に使われる事が約束されます。

- 元気なうちに贈与することで、お子さまやお孫さまの喜ぶ顔を見られます。

【注意1】使いきれない場合は、贈与税が課税されるので、計画的にご活用ください。

【注意2】現在でも扶養義務者からの学資や教材費、文具費などの教育費であって、通常必要と認められる範囲内で都度贈与を行う場合は非課税とされています。

(相続税法第21条の3第1項第2号、相続税法基本通達21の3-4~6)

教育資金の一括贈与に係る非課税措置5つのポイント

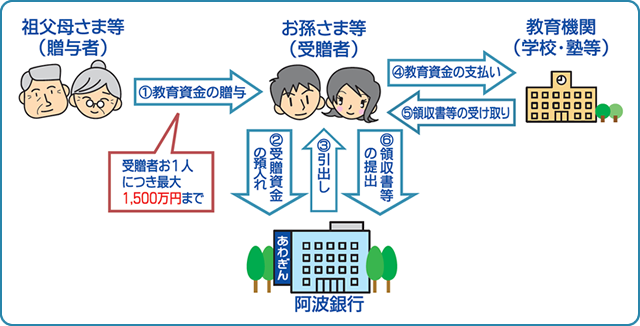

- お孫さま等へ教育資金として贈与された資金の最大1500万円までが非課税となります<詳細:「教育資金の範囲」>

※教育資金として使われなかった場合は、贈与税課税対象となります。 - 本口座はお1人当たり1金融機関(1店舗)のご利用に限定されます。

※他金融機関で開設されている場合、当行でのご契約はできません。 - お孫さま等が30歳になるまでの教育資金が対象です。終了時の預金残高には贈与税がかかります。

- キャッシュカードによる引出しが可能です。ただし、教育資金に支払われたことを証明する領収書等を当行に毎年提出する必要があります。

※期限までに領収書の提出が無い場合は贈与税の課税対象となります。 - ご契約中に万が一贈与者が死亡された場合、贈与された資金の残額が相続財産に加算されます。

※贈与者が死亡された場合、取引店へご連絡ください。

制度の概要

教育資金の範囲

非課税措置の対象となる教育資金の範囲は以下のとおりとなります。

くわしくは窓口にてご照会いただくか、文部科学省ホームページ「教育資金の一括贈与にかかる贈与税非課税措置」にも掲載されていますのでご参照ください。

- 学校等へ直接支払われるものは、上限1,500万円が非課税となります。

※学校等:幼稚園、小学校、中学校、高等学校、大学、保育所、認定こども園、外国の教育施設のうち一定のもの、海外の日本人学校、インターナショナルスクール(国際的な認証機関に認証されたもの)等 - 学校等以外への支払いは、1,500万円の範囲内で最大500万円が非課税となります。

(1)学校等以外へ直接支払われるもので社会通念上相当と認められるもの

学習塾、家庭教師、そろばん塾、スイミングスクール、ピアノの個人指導、絵画教室、バレエ教室、習字、茶道等に支払われる月謝、入会金、参加費、通学定期代、留学のための渡航費(1回分)等

(2)学校が書面で依頼したもの

学校の依頼で修学旅行費を業者へ支払う場合等 - 2019年7月1日以降の支払いについては、お孫さま等が23歳以上の場合、学校等や教育訓練給付金の対象となる訓練の受講費用に限定されます。(塾等の習い事は対象外)

口座開設のお手続きに必要なもの

窓口にてお手続きいただけます。

- 預金口座名義人であるお孫さま等の本人確認書類(原本)

各種健康保険証、運転免許証等

※未成年の場合は、親権者さまのご本人確認書類も必要になります。 - お孫さま等のマイナンバー(個人番号)

個人番号カード、通知カード(最新の氏名、住所および個人番号が記載されたもの)、住民票の写し(個人番号が記載されたもの) - お孫さま等のご印鑑

新規口座開設が必要なためお届印をご用意ください。 - 戸籍謄本または住民票(原本)

祖父母さま等とお孫さま等の関係を確認できる、それぞれのお名前が記載されているものをご用意ください。 - 贈与契約書(窓口備付け)

口座開設に先立ち、当事者間でご契約していただきます。 - 非課税申告書(窓口備付け)

税務署へ提出します。 - 合計所得金額確認書(窓口備付け)

商品概要

| ご利用いただける方 | 祖父母さま等の直系尊属の方から教育資金の贈与を受けられた30歳未満のお客さま ※お孫さま等の前年の所得金額が1,000万円超の場合は非課税措置を受けることができません。 |

|---|---|

| 預金の種類 | 普通預金(教育資金管理契約) |

| お預入れ期限 | 2026年3月31日 |

| 口座開設方法 | お近くのあわぎん窓口でお申込みできます。 |

| お預入れ方法 | 口座開設店の窓口で、非課税申告書をご提出いただき、お預入れいただきます。 非課税申告額、お預入れ金額ともに累計で1,500万円までです。 |

| お引出し方法 | 随時お引出し可能です。 なお、教育資金の支払いを証明する領収書等(原本)を、領収書等に記載の支払年月日翌年3月15日までに、1年間分をまとめてご提出ください。領収書等の支払年月日は口座からのお引出し日と同じ年(1月~12月)にすることが必要です。 |

| お取扱手数料(税込み) |

2026年4月1日以降、新規申込および追加贈与の受付を終了しています。 |

| 口座の解約 |

|

| 贈与者の死亡時の課税 |

贈与から3年以内に祖父母さまが亡くなられた際に教育資金の支払いに充てられなかった残額がある場合、預金者が以下の(1)~(3)のいずれかに該当する場合を除き、税法上当該残額は贈与者から相続または遺贈により取得したものとみなされ、相続税の課税対象となります。 (1)23歳未満 (2)学校などに在学 (3)教育訓練給付金の対象となる訓練を受講 |

ご来店予約

事前にご来店の予約をしていただくことで、専門スタッフが優先的にご対応いたします。

休日対応している店舗・相談プラザもございます。お近くの店舗・相談プラザをぜひご利用ください。

![]()

店舗検索

お近くの店舗でご相談いただけます。

![]()

お電話でのご相談

(お客さまサポートセンター)

お問い合わせはこちらからお願いいたします。

<通話料無料>

受付時間

- 月~金

- 9:00~17:00(祝日を除く)

※年末年始、GWなど所定の休業日がございます。